お金が貯まらない。。。

最近投資信託って耳にするけど、儲かりますか??

元本割れが怖いです。。今更始めるのは遅いですか?

どんな投資信託がありますか? どこで買えますか?

こんな悩みについて解説します。

日本は、なぜ学校教育でお金の勉強をやらないんでしょうかね?

社会人になって、結婚して、子供ができて、家を買って、老後になって、とお金が出ていくライフイベントが沢山あるものの、きちんと準備できてなくて、お金の心配から逃れられない人は沢山います。

将来のお金の心配を減らすため、少しでも賢くお金を運用したい方に『投資信託』を解説します。

私は2年ほど前から投資信託を始めており、そもそもの投資環境が良かったこともありますが、30%以上の運用利回りを得ています。

私も全くお金の知識が無いところから始めたので、当時の自分に向けて解説するつもりでメリット、デメリット、始め方について解説したいと思います。

1.投資信託って何?

やや長ったらしくなりますが、投資信託協会のホームページでの説明を紹介します。

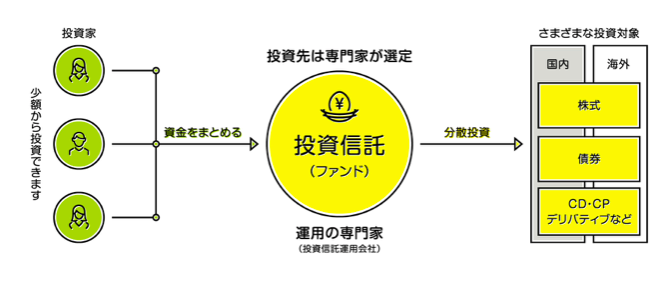

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

大事なのはファンドに『お金を信じて・託す(信託)』。元本保証されているわけではありません。

世の中には悪質なファンドもいるので、騙されないためには相場感を養った方が良いかと思います。

例えば、株価指数に連動している商品や不動産J-REITなどの比較的堅い商品では4-6%の利回りになります。極端に高い利回りを謳った商品には十分注意してください。

2.投資信託のメリットは?

最初にお断りしますが、投資信託は購入してすぐに効果(儲かる)があるわけではありません。

じっくり・ゆっくり育てていくのが王道なので、リスクを取ってでも高いリターンを求める方にはオススメできません。

投資信託のメリットを示します。

(1)投資のプロが選んでくれている

投資運用は意外と大変で、素人が片手間でできるものではありません。

例えば、日本株に資産をシフトするときにも

- どんな株に投資すべきか

- どれくらい投資すべきか

- いつ売却すべきか

と、判断しないといけないことが山のようにあります。

仕事の合間にこまめに株価をチェックしたり、心配でいつもソワソワするような生活は時間という大事な資産が奪われているのと同じです。

投資のプロに任せることで、安心して他のことに専念することができます。

(2)選択肢が豊富である

先程は投資のプロに任せられると解説しましたが、投資信託会社(ファンド)には大きく2種類あります。

・アクティブファンド

ファンドマネージャーが政治情勢や金融市場の動向を分析・運用すること。ジョージ・ソロスやバフェットが伝説的なアクティブファンドマネージャーとして有名。運用手数料は高い。

・インデックスファンド

対象の株価指数に連動するように銘柄を買い揃える方式。アナリストやファンドマネージャーは不要。

したがって運用手数料が低い。インデックスファンドから派生したETFという商品がありますが、これは株価指数自体を証券化したものなので、さらに手数料が低くなります。

アクティブファンド系、インデックスファンド系の投資信託商品が世界中で開発されており、自由に売買することが可能です。

ただ、世界中のファンドでアクティブファンドがインデックスファンドの成績を下回るというレポートがありますが、理由については後ほど説明します。

(3)少額から始められる

投資信託は、少額の資金からでも始められます。

最低金額は各々異なりますが、ネット証券は100円からでも投資信託を始めることができます。

投資において重要なのは、『長期に渡って投資運用する』ことです。なので長期で無理なく投資運用できる『少額投資』は非常に大きなメリットになります。

ここで、長期投資について少し解説します。

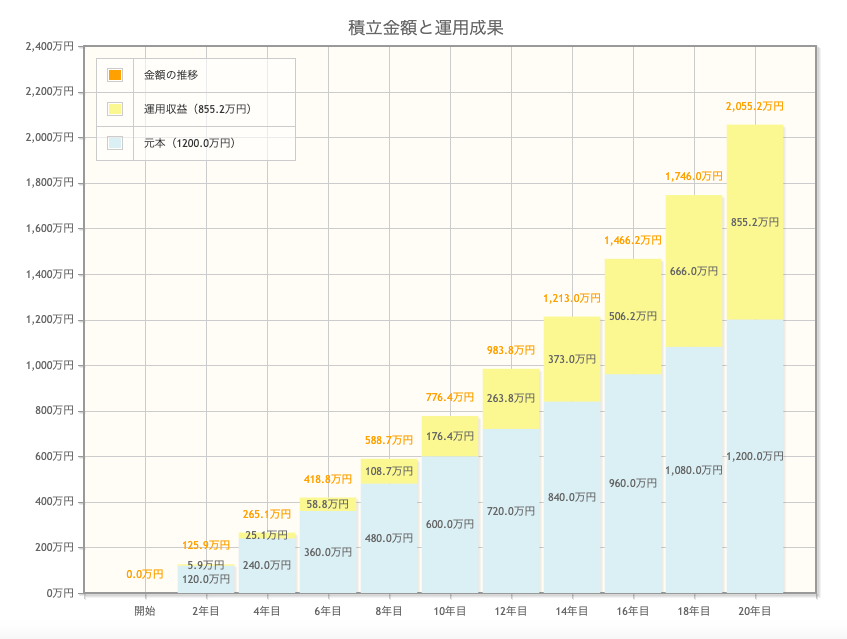

長期投資には複利効果というのがあります。例えば年利5%で運用した時、1年目に元本100万円投資した翌年は105万円になります。2年目は105万円に対して5%の利回りが付きます。

簡単な積立シミュレーションで、”毎月5万円・利回り5%で積立期間20年”で計算すると、以下のグラフになります。老後2000万円問題は解決してますね。

このグラフからも、複利の効果で運用収益(黄色の範囲)が年々大きくなっていくのが分かります。ご自身のライフスタイルに合わせて、一度シミュレーションしてみてはいかがでしょうか。

3.投資信託のデメリットは?

(1)手数料が掛かる

投資信託の手数料は、ファンドの運用会社に支払う費用や販売会社に払う費用など色々あります。

大体は以下3つになります。

| 販売手数料 | 投資信託購入時の手数料 |

| 信託報酬(年) | 投資信託運用期間における信託報酬 |

| 解約手数料 | 投資信託解約・売却の手数料 |

さて、投資信託のような年4-6%の運用利回りの世界において、手数料がどれくらい掛かるかは非常に重要なので解説させてくださいね。

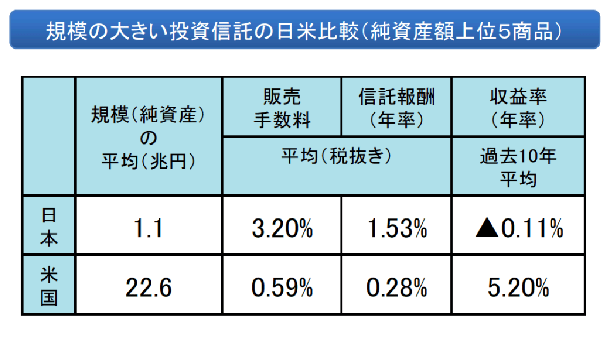

まず、世界中のアクティブファンドがインデックスに負ける理由として、手数料が掛かることと言われています。さらに日本の投資信託のコストは海外と比較して割高です。

※出所:平成29年3月30日開催、家計の安定的な資産形成に関する有識者会議」(第2回)より抜粋

もっと重要なのは、『手数料が高い日本の投資信託の方が収益率がマイナス』という事実です。

これは、アメリカではアクティブよりインデックスファンドの方が多いことが理由にあげられ、逆に日本はアクティブファンドが多く、成績の悪いファンドマネージャーを養う手数料をせっせと払ってることが分かります。投資信託の世界では、極限まで手数料を削減しないと勝てません。

なので、投資信託は”銀行窓口じゃなくてネット証券で購入”、”インデックス連動したETF等を選択”するというのが基本です。

(2)悪質な金融商品がある

やはり悪質な金融商品はあります。

明らかに怪しい業者が勧めてきた、とか、利回りが極端に高い、などのフラグが立てば分かりやすいですが、銀行や証券会社の窓口に置いている商品も悪質です。

毎月分配型投資信託というのを聞いたことありますか?

これは、あたかも運用利回り分を毎月還元するように見せかけて、実は元本分を分配しているということが広く知れ渡ってます。これもかなり悪質だと思います。

目先の利回りに目を奪われずに、しっかりと仕組みを理解してから投資ください。

4.わたしの考え方

投資信託におけるメリット・デメリットについて解説してきました。

これらを元に私の投資信託における考え方4つをご紹介します。あくまでも私の考え方なので、投資は自己責任でお願いします。

(1)ネット証券で購入する

銀行・証券窓口は避ける。手数料が最も安いネット証券で購入する。

(2)インデックス・ETFで探す

販売・解約手数料がゼロで、信託手数料(年)で1%未満で探す。(銘柄は十分あります)

(3)少額でも良いから積立を始める

インデックス指数に左右されるので、長期に渡って積み立てていくことで変動リスクを軽減できます。(故に販売手数料がゼロの商品でないとダメ)

どんな時でも積立金額を固定にしておけば、仮に株価が大幅に下がったとしても、その分多く買えるので、将来株価が戻った時に有利です。

(4)つみたてNISAを使う

投資で得た収益には当然税金が掛かり、運用益の約20%の税金となります。

これを最大20年間は非課税にするのが”つみたてNisa”という制度になります。20年以降は課税対象となるので要注意です。相場が下向きになった時に満期(20年)迎えてしまうようなことが無いように、満期までに除々に引き出していくことをオススメします。

5.それでも不安な方へ

将来どうなるか分かりません。

投資信託は元本保証されているわけではないので損することもあります。株式市場は異常な活気を帯びており、このバブルがいつ終焉するのか常に不安が漂っています。

とはいえ現金貯金が一番安全か?という疑問はありませんか?私もそうでしたが、特に日本人は現金というものを神格化しすぎなんじゃないかなと思います。

日本円という現金を超低金利の銀行に預けるという状態は、ギャンブルで言うところの1点買いと同じ。世界が不景気に陥ったとして、どうして銀行だけが安全だと言い切れるのでしょうか?

煽るわけではありませんが、こんな記事があります。

将来どうなるかわからないからこそ、リスクを分散することで自分の身を守る必要があります。

6.どんな投資信託があるの?

SBI証券で扱っている有名な銘柄3つ紹介します。

| 商品名 | 属性 | 概略 | 信託報酬(年) | 販売・解約手数料 |

| SBI・バンガード・S&P500インデックスファンド | インデックス |

アメリカのS&P500指数に連動した商品。最近テスラも組み込まれました。 バフェットが妻に”自分が死んだら遺産の9割をS&P500に投資しなさい”という有名な言葉があります。 |

0.098% | 0 |

| 三菱UFJ国際ーeMAXIS Slim 全世界株式 | インデックス | 全世界の先進国・新興国への分散投資しているのとほぼ同義です。ややアメリカに偏っていますが、世界全体は右肩に上がり続けるという未来を信じるのであればオススメです。こちらも優良銘柄です。 | 0.1144% | 0 |

| レオスー

ひふみプラス |

アクティブ |

日本の中小銘柄株式を中心にアクティブ運用。アクティブファンドにしては手数料低めです。 おそらく日本で一番有名なファンドマネージャー藤野英人が率いるファンドです。 |

1.078% | 0 |

上記の3銘柄はいずれも有名な商品ですが、あくまでも投資は自分で判断する必要があります。

投資信託の商品には必ず目論見書があるので、これまでの運用実績や純資産、投資先を確認しておくと良いでしょう。

7.具体的にどう始めればいいの?

まずはネット証券で口座を開設してください。ネット証券口座はいろいろありますが、2021年現在ではSBI証券・楽天証券のどちらかで間違いは無いです。

・SBI証券は、手数料の低さと取扱商品数の豊富さで有名ですし、証券口座と住信SBI銀行と連携することができます。(入金・出金手数料が掛からない!!)

・楽天証券は、楽天経済圏の強みを活かしたポイントプログラムが有名で、例えば投資信託の積立を楽天クレジット・カードで決済すると、ポイントが貯まる仕組みがあります。SBIと同じく楽天銀行と連携することで、入出金手数料が掛からない仕組みがあります。

SBI証券、楽天証券ともに外国株を扱っているので、海外のETFにチャレンジするのも勉強になるかと思います。

- SBI証券【口座開設の流れ】:https://go.sbisec.co.jp/account/sogoflow_01.html?id=id01

- 楽天証券【口座開設の流れ】:https://www.rakuten-sec.co.jp/ITS/rakuten_g/flow/

7.まとめ

いかがでしたでしょうか?

本日は投資信託に関するメリット・デメリットについて解説し、具体的な取り組み方について紹介させていただきました。少しでも有利に運用するには、

- ネット証券で購入する

- インデックス・ETFで探す

- 少額でも良いから積立を始める

- つみたてNISAを使う

これでまず一歩リードできます。

お金にまつわる不安はつきません、いち早く準備してお金に振り回されない人生を楽しんでください。

コメント