毎朝同じ時間に起きて、同じ人と会話し、同じ仕事を繰り返す、そんなラットレースに巻き込まれた人生から脱却して、自分の人生を歩んでみたくないか?

本書はこんな切り口で始まります。

20年前に出版されているにも関わらず、いまの社会構造の問題を鮮明に切り込み、解説した本です。この本で育った世代がビジネスの第一線で活躍して、今いろいろなメディアで紹介されているので、ご存知の方も多いかと思います。

『金持ち父さん貧乏父さん』シリーズは、物語ベースになっていて読みやすい反面、時間が掛かります。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 [ ロバート・キヨサキ ]![]()

本日はネタバレにならない程度で出来るだけ詳しくコンセプトを紹介していきたいと思います。

1.基本的な考え方

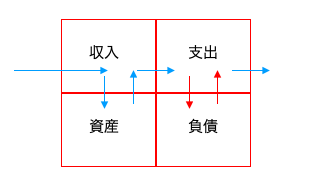

『自宅は資産か?』と考えたことありますか?

大半の人が不動産なので、YESと答えるかも知れません。

質問を『自宅はキャッシュを生みますか?』と言い換えると、Noと答えるでしょう。

大半の人は、お金で苦労していますが、一方で お金の構造(何が資産で、何が負債か)を正しく認識していない!と指摘するところから物語は始まります。

我々は自分のポートフォリオを理解していないから、『なぜ毎月の支払いが苦しいのか』、『なぜ貯金が貯まらないのか』、『いつまで同じ状況が続くのか』、というメンタル的にシビアな毎日を強いられるのです。

本書通して語られるのは、お金にまつわる『ルール』を徹底的に学ぶことで、ラットレースのような人生ゲームから抜け出そうというテーマです。

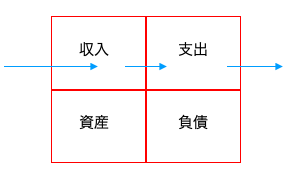

2.ポートフォリオとは

では、自分たちのポートフォリオとはどんなのかを把握できていますか?

ポートフォリオは企業決算書にあたる貸借対照表や損益計算書に相当します。

これを個人に当てはめてみると、大半は収入がそのまま支出になっている構造で、資産にストックされないケースがあります。

この構造を、資産を増やすことによって不労所得を増やし、キャッシュフローを改善させることを勧めています。とてもイメージしやすかったのが、この図ですね。

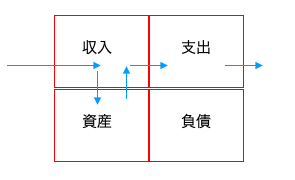

自宅を購入するということは銀行借入れにより負債側が大きくなり、月の返済支出が増えるので、以下の構図になります。

一生懸命に朝から晩まで働くだけでは収入を劇的に増やすことはできません。所詮サラリーマンは時間給なので、時間を掛けた分でしか稼げません。

資産を増やして収入を増やしたり、余計な支出を抑えてフローを改善するには、”ファイナンシャル・リテラシーを高める”この一言に尽きます。

3.ファイナンシャル・リテラシーとは

ファイナンシャル・リテラシーを高めるためには”税金の仕組み”を理解することだと主張しています。

給与明細の額面を見ると愕然としませんか? サラリーマンはほぼ無抵抗なまま税金を取られる立場です。

少し面白い話があって、イギリスでは19世紀末まで、アメリカは第一次大戦までは税金というものが無かったそうです。どうしても国家の立て直しの時に必要となり、税制を導入しました。

当時の税金は金持ちから余剰資産を徴収する考え方だったそうで、そうでもないと法律が通りませんでした。

今はどうでしょうか?いつの間にか全国民に税金が掛かり、逆に富裕層は自分たちの本来の所得を隠し、どんどん格差が広がっています。

例えば、サラリーマンが受け取るお金はすでに税金が引かれてます。翻って、会社経営者や個人事業主は売上に対して掛かった経費を引くことができます。自宅兼職場にしてしまえば、家事按分して経費に計上できます。

また、これはアメリカの税法ですが、本書では内国税法1031条(エクスチェンジ1031)が紹介されていました。これは、不動産売却時してから45日以内に次の不動産を購入することで、キャピタルゲイン税が先延ばしにされるというものです。これを適用すると、事実上、最終的に現金化されるまで税金が掛からないことを意味しています。

海外の不動産が右肩上がりなのは、こういう税制上のメリットを活用してどんどん経済を回しているからです。

ファイナンシャル・リテラシーとは、こういったお金の仕組みを理解し、利用することで養われる能力だと言います。

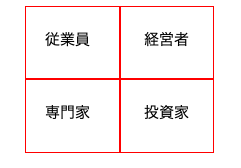

4.ポジション毎の戦略を練る

世の中には4つの人種がいるとのことです。下に構成図を示しますが、左側の人種は金持ちにはなれないとハッキリ書かれてます。社長だろうと、プロ野球選手だろうと、物理的に働けなくなると収入が断たれてしまいます。

右側の人種は自分が働かなくとも資産に働かせる人種で、こちら側にシフトすることが金持父さんへの道です。自分以外にキャッシュを生み出す資産はありますか?十分な配当金の出る株や事業をどれくらい持っていますか?資産を増やしていくにはそのためのファイナンシャル・リテラシーが必要となり、従業員や専門家のような個人の時間や技能のみの(労働資本)で必要なリテラシーとは違う能力が求められます。

5.幻想に打ち勝つ

有能でも年収の低い人は沢山います。そもそも収入が高くなる選択肢を自分で潰しているというのが本書の主張です。

いまでは転職や副業で、儲かる業界で仕事をすることで収入を得ることは可能ですが、いろいろ理由をつけて結局やらない人って多いですよね。

本書では、著者が原資無しで初めての不動産取引を成功させた経緯を紹介していますが、これは行動すれば誰でもできると書いています。

ビジネスを始める資金が無いと動けないと勘違いしています。

手元になくても、あたかも現金があるかのごとく行える取引が”同意取引”であると言われています。世の中の大半は同意取引であり、この取引を実際にこなすことがファイナンシャル・リテラシーを鍛える最善の方法だといいます。

スキルとしては、マーケティングやセールスがもっとも重要だとあります。

確かに世の中にはブランディングやマーケティングで、原価に大幅に利益を乗せて販売している商品が沢山あります。モノに価値をつけて販売する力が必要で、ネットワークビジネスはほぼこの能力が利益の源泉といっていいくらいです。

本書が発売された2000年から更にSNSが進化していますので、マーケティングやセールスは格段にやりやすい環境にあるので、自分で動いて正解・不正解を探していくのには最適な時代だと思います。

![]()

6.ファイナンシャル・リテラシーを形成する専門知識

ファイナンシャル・リテラシーを形成する4つの専門知識を挙げられています。

独学やセミナーではなかなか身に付かないので、自ら行動することで理解を深めることが大事だと思います。

・会計力

数字を読む力。事業や投資判断には数字が意図するところを理解できないといけない。

・投資力

お金がお金を生み出すメカニズムを理解しなければ投資が成功しない。

・市場理解力

需要と供給の科学。マーケティングやセールスに相当する。

・法律

会計や会社に関する法律、国や自治体に関する法律に精通していること。

7.まとめ

本書自体は物語ベースになっていて非常に読みやすいです。

数ページ読むたびに、新しい発見や自分の身に置き換えて考えてみたりするので、読むのに時間が掛かりました。

本書では、経済的自由を達成して人生を謳歌するため

- ファイナンシャル・リテラシーを身につける。

- ポジション毎の戦略を練る

- 恐怖という幻想に打ち勝つ

- ファイナンシャル・リテラシーの専門知識を学ぶ

これらが必要とあります。

本を読んで実際に行動に移す人は非常に少ないものですが、実際に行動に移してから読み返すと、”こういうことを意味してたのか”という再発見ができる本です。

行動と振り返りを繰り返すことで、本書の理解がより深まる名著で、真の意味で”自由になりたい”方は一度読んでいただけると良いかと思います。

コメント